最近グロースからバリューへの流れになっています

船強いな~とか、金利上昇局面にきたから金融業も底堅いなって思います

そう思いながら過熱感を感じなかなか手を出せずにいます

そこで業績好調で過熱感の薄い銘柄を探しました

そこでピックアップしたのが近鉄エクスプレス(9375)になります

スクリーニング内容

今回はマネックスの銘柄スカウターでスクリーニングしました

スクリーニング内容は

PER 10倍以下

配当利回り 3%以上

増収率(売上高) 5%以上

増益率(営業利益) 5%以上

10年間の増収回数 5回以上

10年間の増益回数 5回以上

上記を条件で調べました

PERと配当利回りはバリュー株の象徴的な指標と思い条件に入れました

増収・増益は業績好調な指標と考えました

そこからチャートがきれいかどうかを調べました

そこから銘柄をピックアップしました

基本情報

近鉄エクスプレス(9375)

株価 3,035円

PER 6.6倍

PBR 1.37倍

配当利回り 3.29%(100円)

時価総額 2,185億円

22/02/06現在

事業内容

近鉄グループの国際総合物流会社になります

国際航空輸送・国際海上輸送・ロジスティック事業を行っています

セグメント別の売上比率は45.9%-30.0%-19.0%となっています

業績

近々では2020年が減収になっていますが、そこから大きく伸びています

チャート

株価は割と高値圏にあります

しかし、RSIは60程度なので過熱感は感じません

会社の強み

世界的なコンテナ不足による輸送費の高騰が業績好調な要因があります

このあたりの恩恵は日本郵船や商船三井が受けているいます

海上輸送が割高になると相対的に航空輸送が割安になるのではないかと思いいます

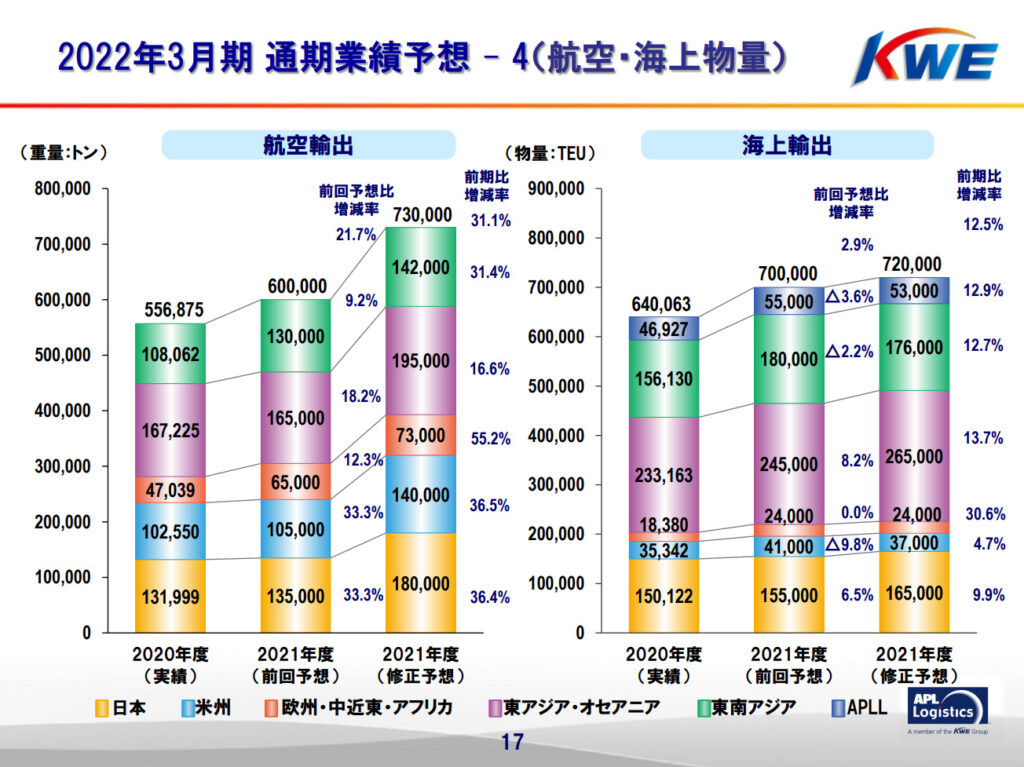

2Qの決算説明資料からも海上輸送よりも航空輸送が大きく伸びていることが見られます

この部分は上場企業で対抗できるところはないかと思います

まとめ

海上輸送が好調であることからの連想も含め近鉄エクスプレスを調べました

2Qで上方修正と増配を行っています

海運の上方修正を見ると同様に9日の3Qの決算も上方修正は予想できそうです

過去10年の減配がないので来期以降を考えると増配の可能性が薄いのではと予想

かわりの自社株買いなんてあると株価にポジティブな反応になるのではと思います

コメント