9日に本決算があった日本たばこ産業(2914)の決算内容を読んでいきます。

基本情報

日本たばこ産業(2914)の株価

株価 2,151円

PER 12.31倍→15.9倍

PBR 1.57倍→1.51倍

配当金 154円→130円へ減配 (配当利回り7.16%→6.04%)

21/02/09現在

事業内容

日本でオンリーワンのタバコ会社

とはいえ日本よりも海外のタバコ事業のほうが全体の売上の6割近くを占めています

あとは医薬や加工食品事業もやっています

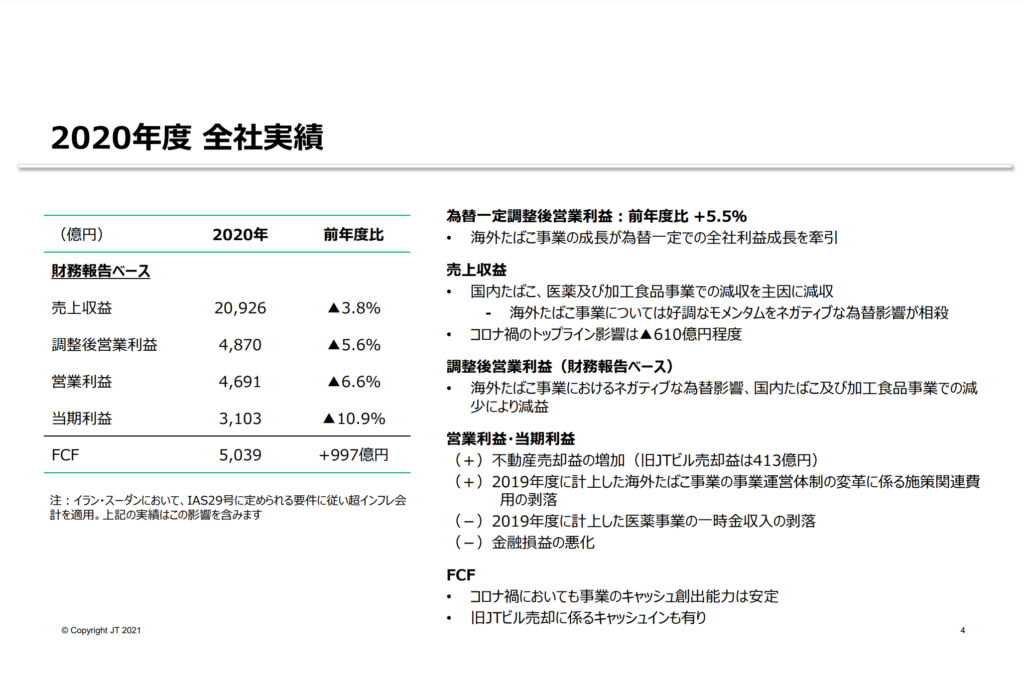

2020年実績

全体で見ると減収・減益になっています

去年は医薬事業を売却し、今年は不動産売却と本業ではない部分で利益を上乗せしています

これは一時的なものになるので毎年は行えません

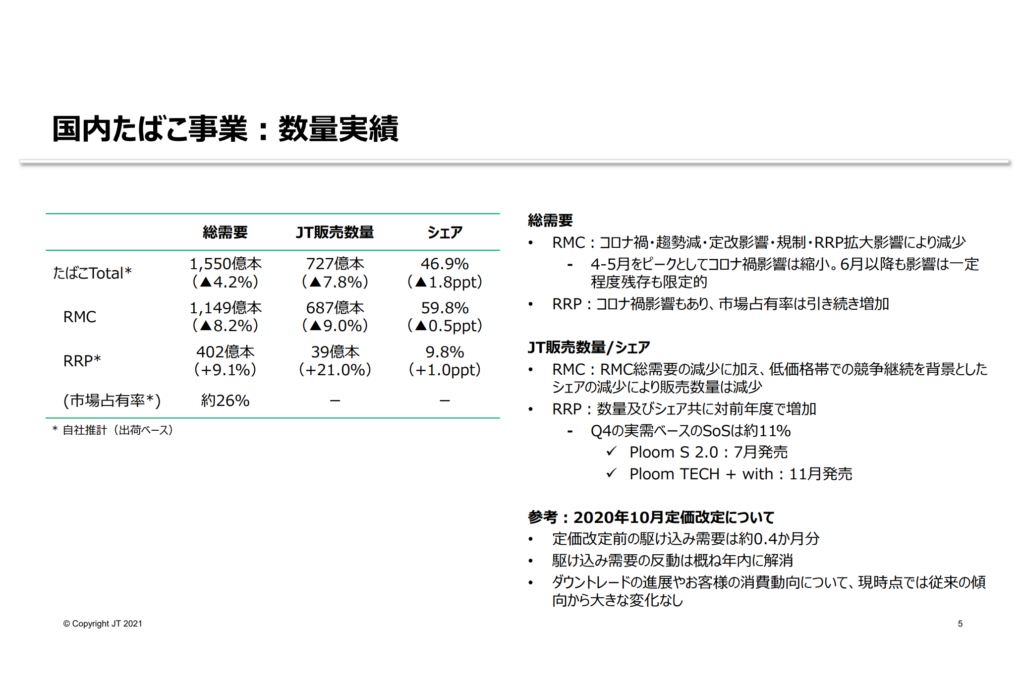

国内たばこ

ここで書かれているRMCは従来の紙巻きのたばこを指します

RRPが最近使われている電子タバコを指します

電子タバコにシェアを奪われているのと価格競争で厳しくRMCは減少

RRPは増加傾向になっています

でもプルームテック吸ってる人あんまり見ない気がするんだけどな

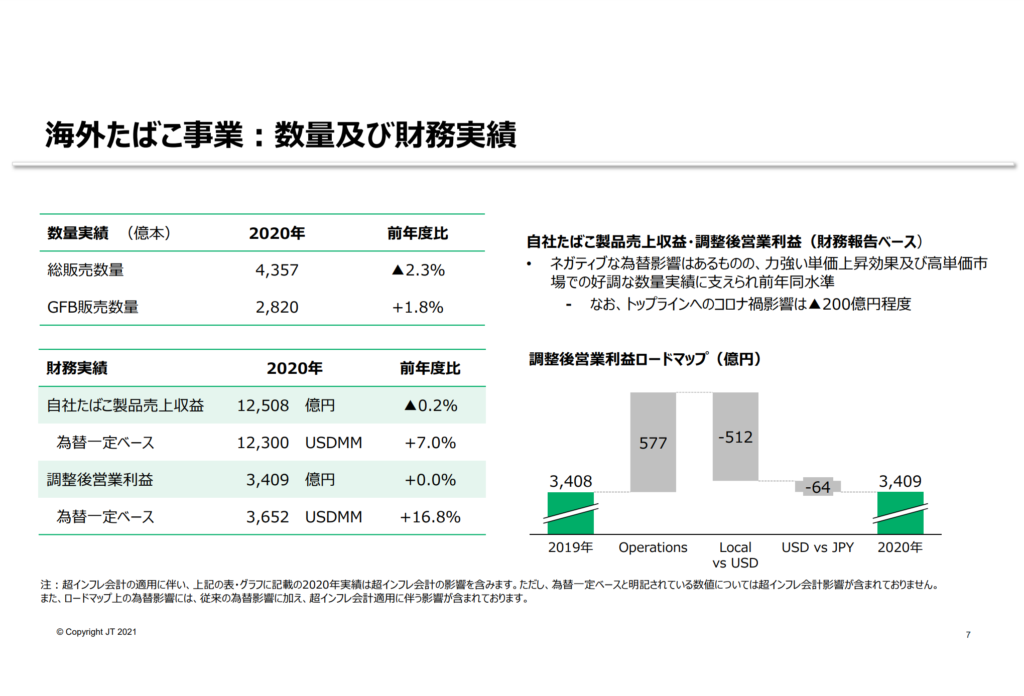

海外たばこ

若干落ちてはいますが単価が上がっていることで収益は前年と同等を保っています

コロナ禍を考えると健闘したと言えるのではないでしょうか

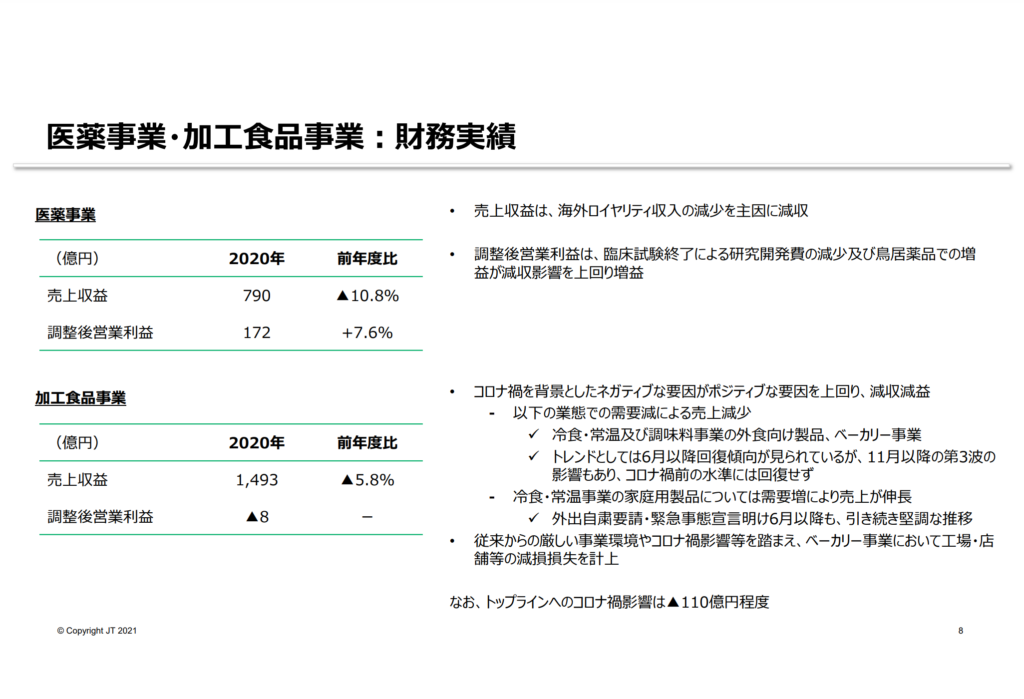

医薬・加工食品

一応セグメントとしてあるので医薬。加工食品事業もさらっと見ます

コロナ禍を考えると冷食とかもっと伸びても良さそうなんですけどね

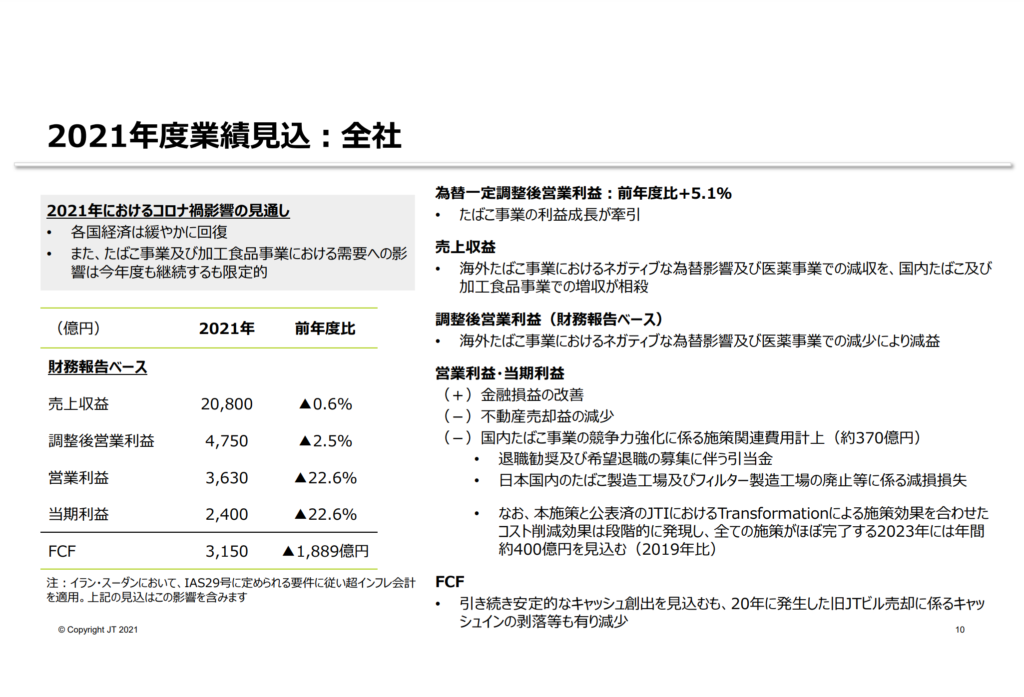

2021年業績見込み

相変わらず厳しい見通しですがかなり厳しく見ている印象です

特に海外たばこは為替影響も考え厳しくみていそうです

今後に向けて希望退職に工場停止に費用を370億計上しています

これがなければ減益は10%前後になりますが今後を考えると必要な経費となるのでしょう

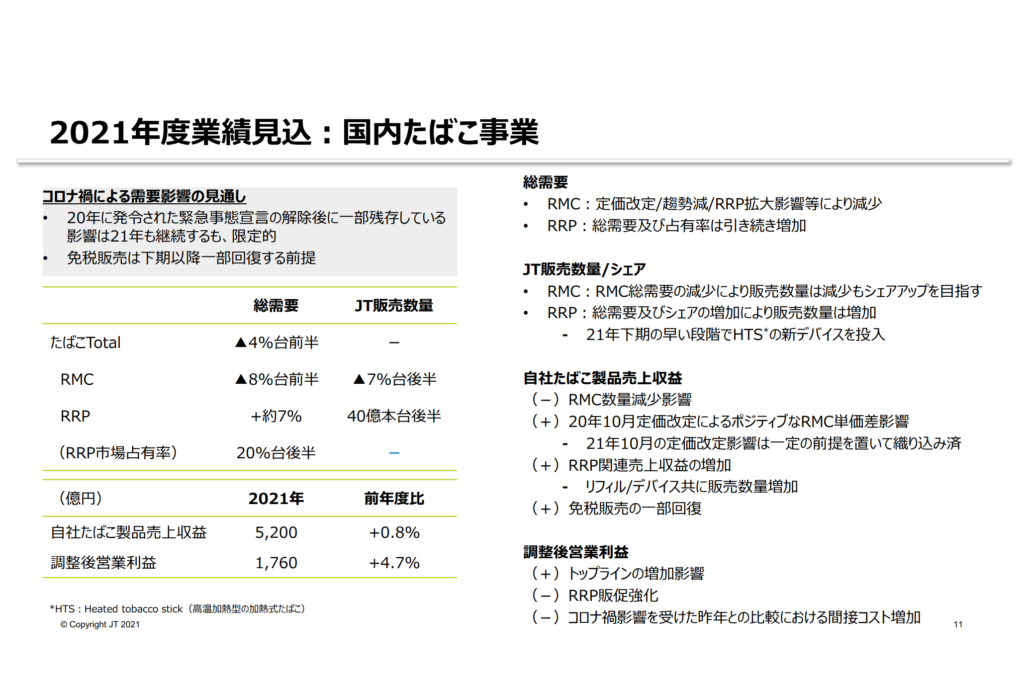

国内たばこ

RMCの需要は減りRRPへの移行が進んでいくのが全体の流れです

そこでシェアの拡大を見込んでいます

免税販売も売上に影響してくるんですね

イメージしてなかったな

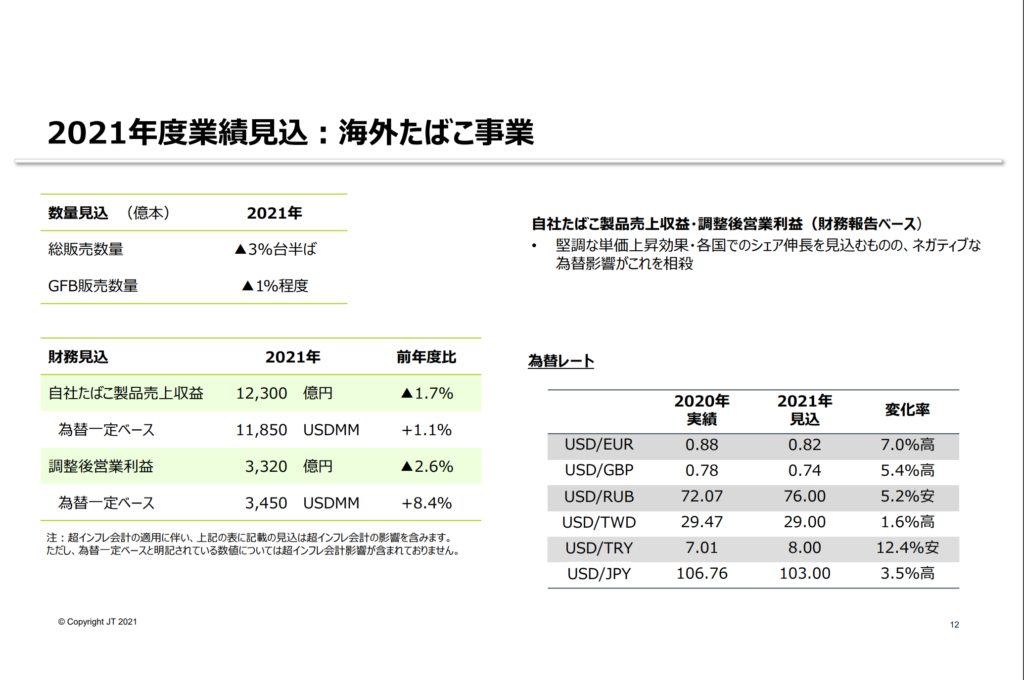

海外たばこ

海外たばこは堅調な伸びを示す予定だけど為替が影響します

為替で全部かわります!多分厳しいって感じでしょうか

会社の頑張りでどうにもならないところが厳しいところ

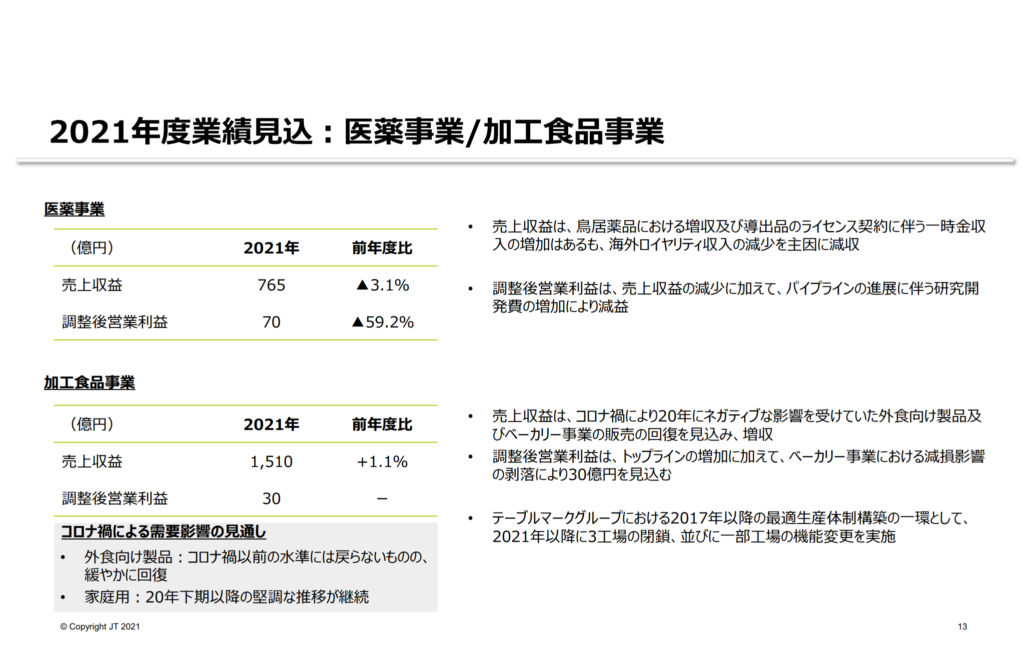

医薬・加工食品

加工食品は伸びそうとのこと

外食の戻りによるところが大きいでしょうか

株主還元

JTといえば高配当 高配当といえばJT

ついに減配を発表しました

減配しても6%の配当利回りがありますが株価になネガティブな材料でしょう

結構重要なのが配当性向75%を目安にすると言ってる部分だと思います

今期の見込みの配当金(130円)とEPS(135.3円)から計算すると配当性向は96%

すでに掲げた目安を大きく上回ります

配当性向75%で130円の配当金を出すためのEPSは173.3円(前期174.9円)

配当性向75%でEPS135.3円だと配当金は101.5円

この配当金だと利回りが4.7%となり一気に魅力が失われる気がします

まとめ

減配の重要ですが配当性向の目安を示したところが一番大切なところだと思います

今後の減配への布石にもなりますしね

たばこ産業の未来が明るければまだ考えようがありますが、減少を上回る値上げをするぐらいしかないかと思います

ネオモバで数株持っているので一度売却して利回りが7%より高くなったら再度買い直しを考えようかと思います

コメント