12日ペッパーフードサービスの本決算と来期の予想も出ましたので見ていきます

基本情報

株価 278円

PER 154倍

PBR 29.02倍

配当金 0円

自己資本比率 2%

21/02/13現在

月足のチャートを見ると見事なジェットコースターです

基本事業内容

なにかと話題のいきなりステーキを経営している会社です

ペッパーフードも経営していましたがお金がなくて売ってしまいました

利益の出ていた分野ですがお金が無かったので致し方ないですね

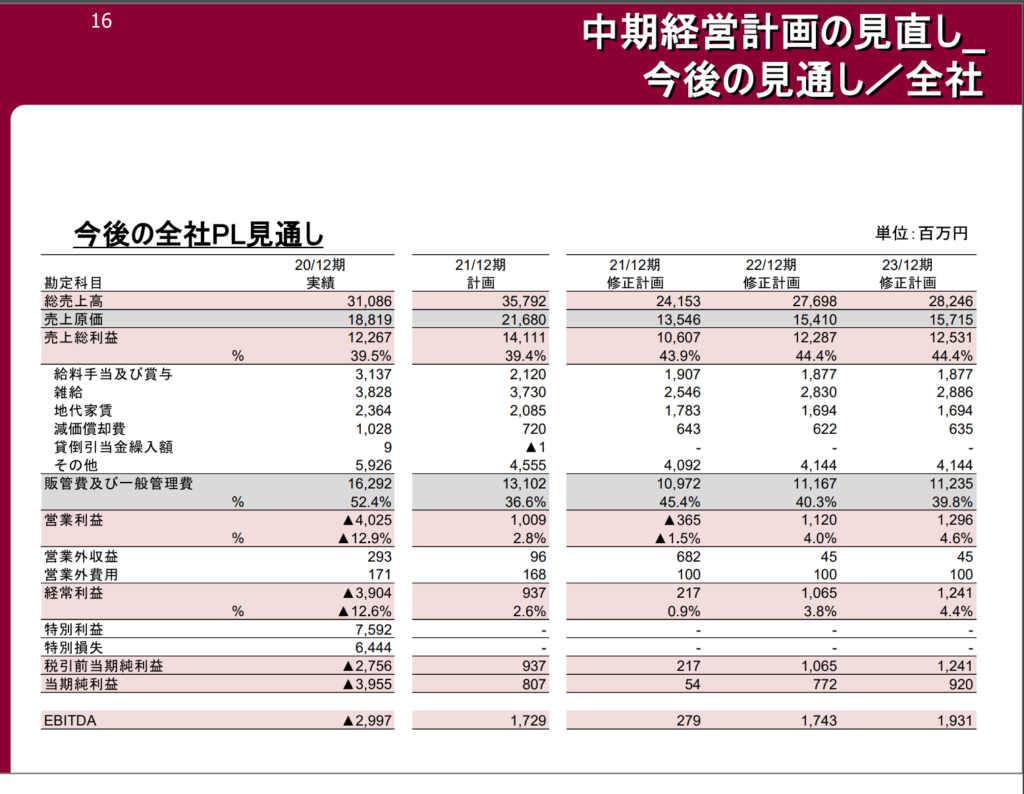

業績

2020年の決算と2021年の見通しもでていますので見ていきます

売上高は2019年から53.5%減

そのほかも見るも無残な赤字

これにはペッパーフードを売った73.2億の利益があったにもかかわらず店舗閉鎖等を計上してしいます

しかし、今期は最収益は黒字を見込んでいます

私の認識では売上高>営業益>経常利益>最終利益になると思います

営業益が赤字なのに最終利益が黒字とはなにかあるのでしょうか

決算説明資料を見ると営業外収益が黒字に押し上げる要因になっていました

営業外収益ってなんだろう?

詳しいことまでは書いてないからわからないけどなんだろう?

詳しい人がいたら教えて下さい

復活?への対策

昨期実施した対策と今後の対策もでていましたので気になるところを見てみます

・不採算店舗の撤退

これは今まで過剰だった出店計画のツケを払っている形になります

・商品戦略の原点回帰

少量メニューの拡充!ハンバーグメニューの拡充!チキンメニューの導入!

これで女性・子供にも楽しんでいただけるでしょう!

よって原価率が改善しました!!

なんかそこじゃない気がするけどな

いつかの社長の手紙で原価率めちゃ高いからイッパイ食べてくれとか言ってた気がするんだが収益性をあげてきたか

・立地特性の分析

店舗立地の特性・分析を進めそれに合わせた商品展開を行います

いままでやってこなかったんかーい!とツッコミを入れてしまうないよう

・肉マイレージシステムの改定

改悪と名高い肉マイレージ

常連に厳しくなった分新規顧客には入りやすいのではないでしょうか

とはいえ結構な頻度で行かないといけないのですが

・ネットショップの強化

日本初にレンジでステーキ!の販売 新商品10アイテムの導入予定

レンジでステーキって美味しいのかな?

といった具合です

大きなところは原価低減です

ステーキよりもハンバーグとかチキンのほうが品質が下がっても分かりづらいかな?

またステーキが硬いとかならないといいが

まとめ

東京にもやっぱりステーキ等類似した店舗が進出したりしているのでまだステーキのお店はやっていけると思います

このブームの走りだったいきなりステーキには頑張ってもらいたいです

だんだんいきなりハンバーグになりそうな感じですが

いきなりステーキの月次も常に50%前後で落ちているのでいつ歯止めがかかるのか

それが業績回復の鍵になると思います

デリバリーついてきた固形燃料で仕上げをして食べるステーキとか出したら面白そうとか思います

やっぱ熱々のステーキじゃないと美味しくないと思います

どうですか一ノ瀬社長!

コメント