9月優待の魅力的な銘柄が欲しくなったので買って良いか検証します

その銘柄はヒロセ通商(7185)になります

基本情報

株価 2400円

PER –倍

PBR 1.24倍

配当金 31円

自己資本比率 13.5%

21/08/08現在

年初来高値近辺を推移しています

爆発力のある伸びではないものの去年11月から上昇を続けています

現在INすれば順張り投資にあたると思います

基本情報

FX取引をやっている会社になります

私はFXやっていないので分からないのですが、オリコンの顧客満足度も1位を獲得しており割と信頼度のある会社ではないかと思います

株主優待

100株~1000株未満 オリジナル商品1万円相当

1000株~ オリジナル商品3万円相当

オリジナルのカレーやラーメン・レトルトのご飯が去年の優待品だったそうです

かなりの量があるように見られました

ちなみにヒロセ通商のIRサイトのトップページに優待品が出てきます

今までいろんな企業のIRサイト見たりしてきたけどトップページに株主優待を推してくる企業は初めてです

今年の優待が何になるか分かりませんが過去の実績からいくとステーキ肉とかはないのではと思います

業績

昨今のコロナ禍での在宅ワークでFXの取引も順調とのことです

株取引と同じような状況ですね

配当性向も10%ほどでもう少し欲しいと思えるところです

1Qの決算は売上共々落ちています

これは収益性の低い取引が増えたことの影響とのことです

FX取引が増えるのにはボラティリティが大きくなることが必要かと思います

いまドル円も110円前後でウロウロしているのでFX取引で利益を取ることは難しいかと思います

注目ポイント

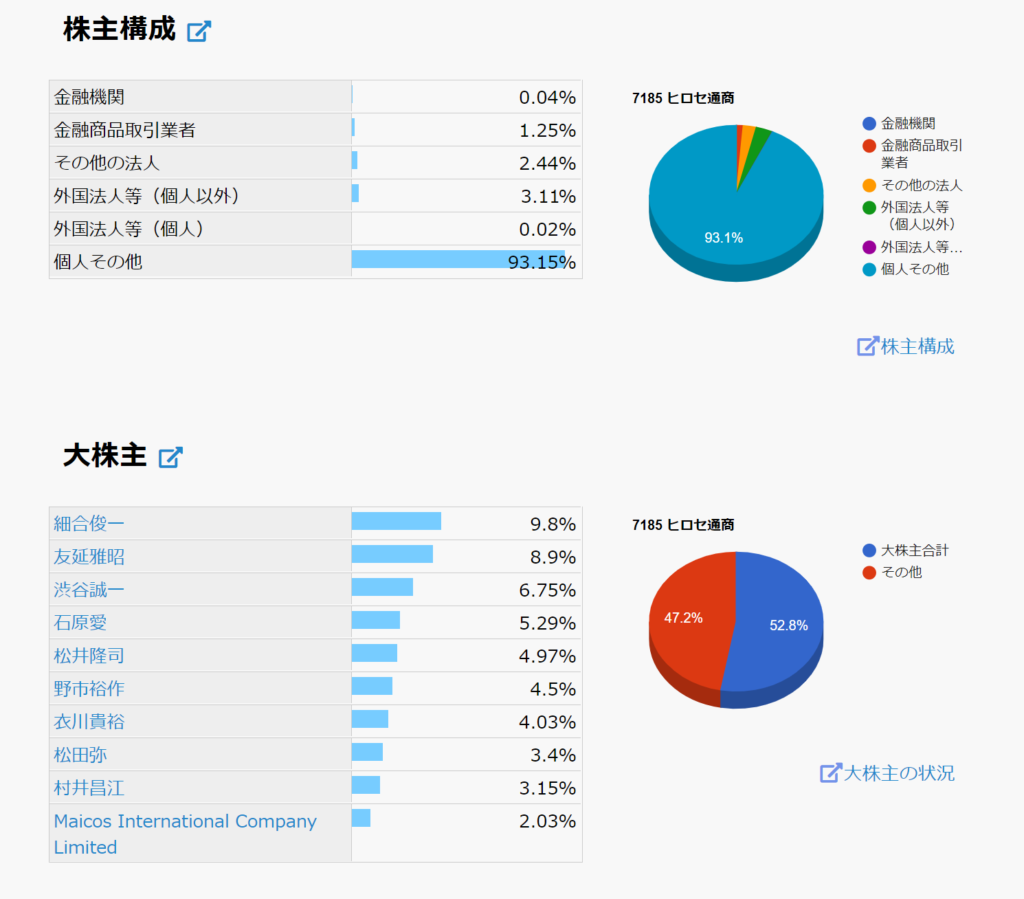

個人株主の多さ

全体の93.15%が個人株主になります

大株主の保有割合が全体の52.8%になっています

なので優待狙いの個人株主が全体の40.3%になります

そのためなのか1Qの減収・減益の決算でも売られていません

その点はあまり考えないでホールド出来る銘柄かと思います

ただ、株主優待の改悪が発生した場合は間違いなく売り込まれるはずです

優待設立は2016年からでそこそこ実績もあり、利益剰余金も年々増やしているため多少の業績悪化での改悪はないかと思います

優待前の株価上昇

過去のチャートから見ると6月あたりから株価上昇が見られます

今年も上昇中ですし去年・一昨年も同様の傾向が見られます

ただし優待目当てが多いせいか権利確定後の下げは強烈になっています

こちらもほぼ確定の動きではと考えます

まとめ

優待目的の個人投資家が多いからか株価の動きが独特だと感じました

もう少し早くこの銘柄に気付ければ6月に仕込んで値上がり幅を見て利確する形で動けたのにと思ってしまいました

それでも直近の高値をとっているので値動きをみて優待狙いの売買益を狙っていければと思います

コメント