1月28日にひろぎんホールディングス(7337)が株主優待の変更を発表しました。

この変更が改悪と言われておりその日のPTS(夜間取引)では前日比-9.46%と大きく下げています

金利上昇に強い銀行株で優待が豪華なので買おうと思い株価を見ているところでした

今回のひろぎんHから改悪の可能性がある優待投資をしないための教訓はないかを探ります

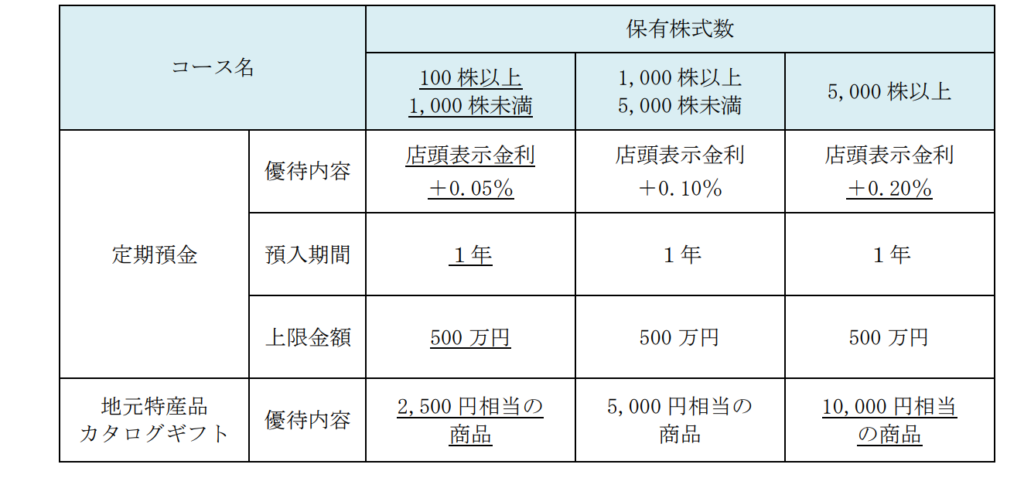

株主優待の内容

ひろぎんHの優待内容はどれほど魅力的だったかを見ていきます

一番魅力的なのが100株保有の場合です

1月28日の終値が705円なので

優待利回り 3.54%になります

これに配当金が一株あたり24円です

配当利回り3.40%になります

この合算から総合利回り6.94%の高利回りになります

これは人気になりますね

高利回りも去ることながら10万円以下で買えるのも大きな魅力だと思います

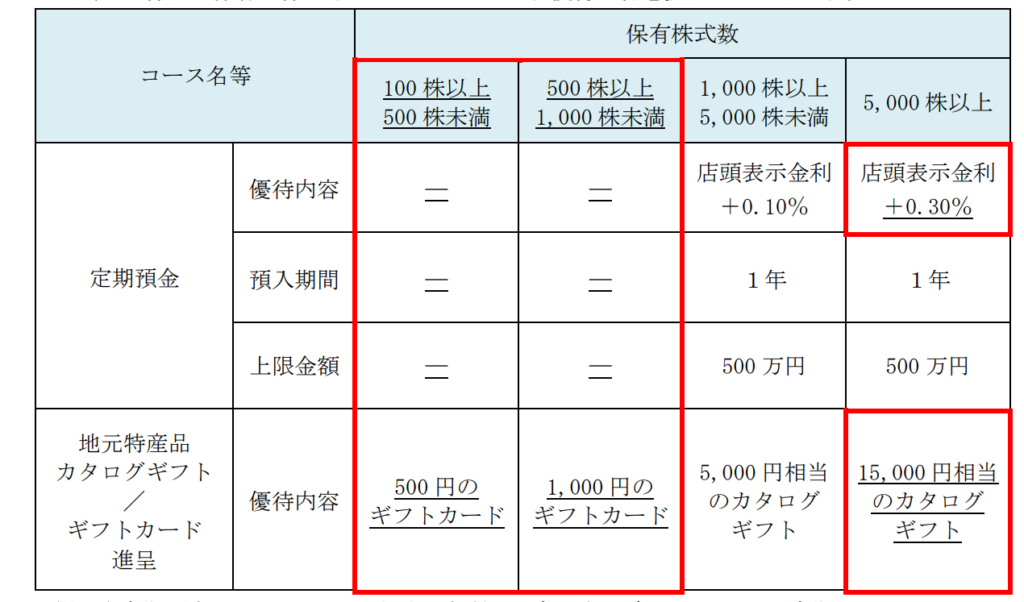

今回の改悪後は

カタログギフト2500円から500円のギフトカードに大幅改悪です

これによりPTS終値638.3円計算で

優待利回り 0.78%

配当利回り3.75%の

総合利回り4.53%になります

改悪後も総合利回りは悪くなく、去年新設時にこの優待からでも悪くなかったと思える利回りです

5000株以上は拡充ですが350万近い資金が必要になります

ここから優待改悪リスクの高そうな株主優待を考えます

改悪リスクの高い条件

自社製品でない

今回の優待はカタログギフトと優待金額≒仕入れ価格になると思います

これは人気のあるQUOカードも同様です

自社製品や自社の飲食店で使える食事券は額面よりも原価はかなり低く抑えられます

現在居酒屋系の株主優待は今回の総合利回りを超えるものもありますが改悪のリスクは低い傾向にあると思います

利回りが高すぎる

利回りが高すぎる優待も改悪リスクは高くなると思います

業績が悪化することで株価が下がった結果高利回りになっている可能性もあります

継続保有が条件でない

今回の株主優待の条件に長期保有はありませんでした

この条件がないことでクロス取引での優待獲得できてしまいます

長期保有条件があるとハードルが上がるため優待を気軽に手に入れることが難しくなります

今回の改悪も半年ないし1年保有を条件にすれば大きく下がることはなかったのではないかと思います

今後改悪がありそうな銘柄

今回調べた中で一番改悪の可能性が高そうなのが

文教堂HD(9978)になります

現在の株価が37円でQUOカード300円分が年2回もらえます

驚異の配当利回り16.2%(さすがに配当はなしです)

今まで5%の割引カードだけでしたが去年の9月にQUOカードが選べるようになりました

いかにも危ない香りがプンプンします

ただ怪我をしても3700円なので覚悟を決めてホールドもありかと思える値段とも言えます

まとめ

投資する会社の商品や事業を知るために株主優待は魅力的です

日本独自の文化で大株主にとっては不公平感があるものの個人株主には嬉しいものです

ただ今回の改悪があると優待もらえない・株価も下がるのダブルパンチをくらってしまいます

その点を留意して株主優待投資を楽しみたいと思います

コメント